Постоянные издержки

Постоянные издержки получили свое название в силу своей природы неизменности и независимости от изменения объема производства.

Однако они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1).

Рис. 1. Постоянные издержки

К постоянным издержкам относят: 1) затраты на оплату труда управленческого персонала; 2) рентные платежи; 3) страховые взносы; 4) отчисления на амортизацию зданий и оборудования.

Переменные издержки

Помимо постоянных затрат, фирмы несут также переменные затраты (рис. 2.). Переменные затраты могут быстро подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие – переменными.

Издержки производства в долгосрочном периоде. Эффект масштаба производства.

В

долгосрочном периоде все издержки

выступают в качестве переменных,

поскольку в течение долгосрочного

временного интервала могут изменяться

объемы не только постоянных, но и

переменных затрат. Анализ долгосрочного

временного интервала осуществляется

на основе долгосрочных средних и

предельных издержек.

Долгосрочные

средние издержки — это издержки на

единицу объема выпуска, которые можно

изменять оптимальным образом. Особенность

изменения долгосрочных средних издержек

— их первоначальное снижение с расширением

производственных мощностей и ростом

объема производства. Однако ввод больших

мощностей в итоге приводит к росту

долгосрочных средних издержек. Кривая

долгосрочных средних издержек на графике

огибает все возможные кривые краткосрочных

издержек, соприкасаясь с каждой из них,

но не пересекая их. Данная кривая

показывает наименьшие долгосрочные

средние издержки производства каждого

объема выпуска, когда все факторы

являются переменными. Каждая краткосрочная

кривая средних издержек соответствует

предприятию, размеры которого больше

предшествующего. Изменение долгосрочных

средних издержек предполагает изменение

масштабов производства. С этими

изменениями связано понятие «эффекта

масштаба». Эффект масштаба может быть

положительным, отрицательным и

постоянным.

Положительный

эффект масштаба (экономия от масштаба)

возникает при такой организации

производства, когда долговременные

средние издержки снижаются по мере

увеличения объема выпускаемой продукции.

Такая организация производства возможна

только при условии специализации

производства и управления. Крупные

масштабы производства позволяют

рациональнее использовать труд

специалистов по управлению благодаря

более глубокой специализации производства

и управления. Другое важное условие

экономии, обусловленной масштабом

производства, — применение эффективной

технологии.

Причиной возникновения

отрицательного эффекта масштаба служит

нарушение управляемости чрезмерно

крупного производства. В этих условиях

долговременные средние издержки

возрастают по мере увеличения объема

выпускаемой продукции.

В

условиях, когда долговременные средние

издержки не зависят от объемов выпускаемой

продукции, возникает постоянный эффект

масштаба.

Долгосрочные предельные

издержки связаны с производством

дополнительной единицы продукции, когда

допускается возможность изменения всех

факторов производства оптимальным

образом. Изменение предельных издержек

можно представить графически в виде

кривой долгосрочньтх предельных издержек

(рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше — для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке. Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

Выводы

1. Издержки производства делятся на явные и неявные (альтернативные). Явные представляют собой денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они также называются бухгалтерскими издержками. Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание их факторов производства. 2. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих ит. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств и др. 3. В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат.

Типы средних общих издержек в долговременном периоде и их практическое значение.

Для иллюстрации ситуации с издержками в долгосрочном периоде рассмотрим условный пример. Некоторое предприятие на протяжении достаточно длительного периода времени расширялось, увеличивая объемы своего производства. Процесс расширения масштабов деятельности условно разделим на этапы в рамках анализируемого долгосрочного периода три краткосрочных, каждому из которых соответствуют различные размеры предприятия и объемы выпускаемой продукции. Для каждого из трех краткосрочных периодов можно построить кривые краткосрочных средних издержек применительно к различным размерам предприятия — ATC1, АТС2 и АТС3. Общая же кривая средних издержек дли любого объема производства будет представлять собой линию, состоящую из внешних частей всех трех парабол — графиков краткосрочных средних издержек.

В рассмотренном примере мы использовали ситуацию с 3-хэтапным расширением предприятия. Подобную ситуацию можно предположить не для 3, а для 10, 50, 100 и т. д. краткосрочных периодов в рамках заданного долгосрочного. Причем для каждого из них можно начертить соответствующие графики АТС. То есть мы получим фактически множество парабол, большая совокупность которых приведет к выравниванию внешней линии графика средних издержек, и она превратится в плавную кривую — LATC. Таким образом, кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

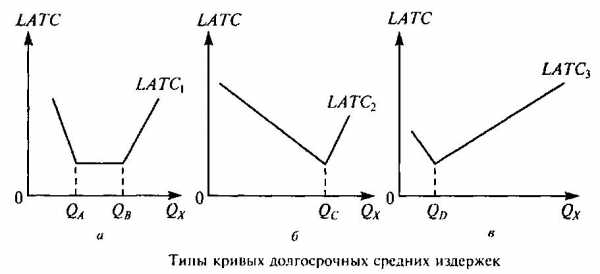

1. Кривая долгосрочных средних издержек имеет продолжительный промежуточный отрезок, для которого величина LATC соответствует некоторой константе (рисунок а). Для данной ситуации характерно положение, когда предприятия с объемом производства от QA до QB имеют одинаковую величину издержек. Это свойственно отраслям, включающим разновеликие предприятия, причем уровень средних издержек производства у них будет одинаковым. Примеры таких производств: деревообрабатывающая, лесная промышленность, производство продуктов питания, одежды, мебели, текстиля, продуктов нефтехимии.

2. У кривой LATC достаточно продолжительный первый (нисходящий) отрезок, на котором действует положительный эффект масштаба производства (рисунок б). Минимальная величина издержек достигается при больших объемах производства (Qc). Если технологические особенности производства некоторых благ порождают кривую долгосрочных средних издержек описанной формы, то на рынке этих благ будут присутствовать крупные предприятия. Это характерно, в первую очередь, для капиталоемких отраслей — металлургии, машиностроения, автомобилестроения и т. д. Существенный эффект от масштаба наблюдается и при производстве стандартизированной продукции — пива, кондитерских изделий и т. п.

3. Падающий отрезок графика долгосрочных средних издержек очень незначителен, быстро начинает работать отрицательный эффект масштаба производства (рисунок в). В этой ситуации оптимальный объем производства (QD) достигается при небольшом объеме выпуска продукции. При наличии рынка большой емкости можно предположить возможность существования множества мелких предприятий, выпускающих данный вид продукции. Такая ситуация характерна для многих отраслей легкой и пищевой промышленности. Здесь речь идет о некапиталоемких производствах — многие виды розничной торговли, фермерские хозяйства и т. п.

Совершенная и несовершенная конкуренция. Типы рыночных структур.

Конкуренция – это соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров

Совершенная конкуренциябудет тогда, когда на рынке товаров действует так много фирм, что каждая из них не в состоянии влиять на формирование цены, а принимает ее как величину определяемую отраслевым спросом и предложением. Чем меньше отдельные фирмы оказывают влияние на рынок, на котором они реализуют свою продукцию, тем более конкурентным считается рынок.

Несовершенная конкуренциябудет тогда, когда на рынке присутствуют продавцы, производящие значительное количество продукции в отрасли, что позволяет им самостоятельно устанавливать цены на производимую продукцию. Крупные производители определяют цены, а не рынок. Рынок при этом не является конкурентным.

Модель рынка | Число фирм | Тип продукции | Контроль над ценой | Условия вступления в отрасль | Отрасли |

Совершенная конкуренция | Очень большое число фирм | Стандартизированный | Отсутствует. Цену определяет рынок | Свободный. Нет препятствий | Сельское хозяйство |

Монополия | Одна | Уникальный | Значительный. Цена определяется фирмой | Заблокирован | Местные предприятия обществен-ного значения |

Монополисти-ческая конкуренция | Много фирм | Дифференцированный | Осуществляется фирмой, но в довольно узких рамках | Сравнительно легкие (необходима дифференциация продукции) | Розничная торговля, производство одежды, обуви |

Олигополия | Несколько крупных фирм | Стандартизированный или дифферен-цированный | Ограничен взаимной зависимостью, при сговоре может быть значителен | Наличие существенных препятствий | Сталь, автомобили, сигареты |

Характеристика конкурентной фирмы: спрос на товар фирмы, цена, валовый, средний и предельный доходы.

доля отдельной фирмы в общем объеме предложения очень мала.

Следовательно, любая конкурентная фирма не может ощутимо воздействовать на цену. Этот параметр устанавливается на основе рыночного спроса и предложения. Фирма лишьприспосабливается к цене, которую диктует рынок. Кривая рыночного спроса в этом случае представляет собой типичную кривую спроса, имеющую отрицательный наклон. Значит, в условиях совершенной конкуренции объем продаж может быть увеличен только путем установления более низкой цены на товар (рис. 4.1, а).

Кривая же спроса для отдельной фирмы совершенно эластична, так как фирма, изменяя объем продаж, не можетповлиять на цену. В связи с тем, что цена остается постоянной, предельный доход (MR)также остается постоянным и совпадает с кривой спроса, поскольку каждая дополнительнореализованная единица товара добавляет к валовому доходу одну и ту же величину, равную цене.

а) б)

P P

S

D, MR=P

PE PE

D

Рис. 4.1. a — установление цены на отраслевом конкурентном рынке;

б— кривая спроса и цена для отдельной фирмы.

Валовой доход (TR)в этом случае определяется как произведение цены на соответствующее количество реализованного продукта. При постоянной цене каждая дополнительно реализованная единица товара увеличивает валовой доход на одну и ту же величину. Поэтому кривая валового дохода представляет собой прямую линию, восходящую изначала координат.

Средний доход (AR) – это доход, получаемый на единицу проданной продукции

Два подхода к определению оптимального объема производства в краткосрочном периоде в условиях совершенной конкуренции.

Первый метод. Сравнивая валовый доход (TR) и валовые издержки (TC), можно ответить на вопросы: следует ли продолжать процесс производства с точки зрения прибыльности и до каких пределов? Экономическая прибыль определяется как разность между валовым доходом и валовыми издержками. Оптимальным объемом выпуска будет тот, при котором прибыль максимальна.

Известно, что валовые издержки равны сумме переменных и постоянных издержек, и что постоянные издержки фирма несет всегда, даже находясь на нулевом цикле. Следовательно, при неблагоприятных условиях фирме следует продолжать производство, если онапонесет убытки меньшие, чем ее постоянные издержки, которые она несет, даже ничего не производя.

Чтобы определить, какую прибыль (или убытки) будет получать фирма, необходимо сопоставить валовые издержки с валовым доходом.

Вторым методом, позволяющим определить объем производства, при котором прибыль максимальная, а убытки минимальные, являетсясравнение предельных издержек и предельного дохода (см. рис. 6.6.). Из графика видно, что на начальных стадиях производства, когда объем выпуска относительно небольшой, предельный доход превышает предельные издержки. Однако фирма стремится максимизировать свои совокупные прибыли, а не прибыли на единицу продукции. Поэтому она продолжает наращивать производство. Но согласно закону убывающей производительности факторов дальнейшее наращивание производства вызовет рост предельных издержек, которые за определенным пределом (за точкой К) превысят предельный доход. Следовательнофирма будет максимизировать прибыль при условии равенства предельного дохода и предельных издержек. При этом условии фирма будет максимизировать и объем выпуска продукции.

Прибыль и убытки в отрасли. Приток и отток фирм. Восстановление равновесия в отрасли в долгосрочном периоде в условиях совершенной конкуренции.

Часть в 30

Кривая предложения в долгосрочном периоде в отраслях с постоянными и возрастающими издержками.

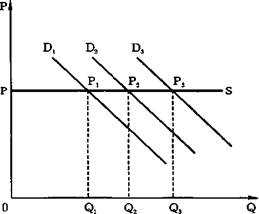

Рост производства в долгосрочном периоде, вхождение в отрасль новых фирм могут отразиться на ценах ресурсов. Если отрасль использует неспецифические ресурсы (на которые предъявляют спрос и многие другие отрасли), то цена на ресурс может не подняться. В этом случае издержки остаются неизменными (см. рис. 6—20).

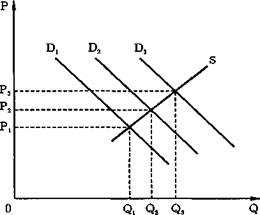

Однако в большинстве отраслей дополнительный спрос на ресурс вызывает рост его цены (рис. 6—21). Наконец, бывают отрасли и со снижающимися издержками в долгосрочном периоде. Такое снижение обычно связано с ростом масштабов производства, благодаря которому спрос на ресурсы относительно уменьшается. В этом

Рис, 6—20. Кривая предложения отрасли с постоянными издержками в долгосрочном периоде совершенно эластична

Рис. 6—21. Кривая предложения отрасли с возрастающими издержками в долгосрочном периоде является восходящей

случае происходит снижение цены ресурса (читатель, надеемся, без труда сможет построить аналогичный график самостоятельно). Подведем итоги. В условиях совершенной конкуренции в долгосрочном периоде (рис. 6—22) максимум прибыли достигается тогда, когда выполняется равенство:

MR = МС = Р = АС. (6.9)

Его экономический смысл станет ясен после сравнения совершенно конкурентного рынка с рынком, где условия совершенной конкуренции в большей или меньшей степени нарушаются. Но об этом мы расскажем в следующей главе.

TC – совокупные издержки

Предельные издержки (МС)

MR-предельный доход

Рис. 6—22. Положение равновесия конкурентной фирмы в долгосрочном периоде

В условиях долгосрочного периода фирма может изменить все факторы производства, а отрасль может менять число своих фирм. Фирма стремится расширить производство, снижая средние издержки.

В случае возрастающей производительности средние общие издержки уменьшаются. При убывающей производительности они растут. Если имеет место положительный эффект масштаба, то кривая долгосрочных средних издержек имеет значительный отрицательный наклон; если имеет место постоянная отдача от масштаба, то она горизонтальна; в случае отрицательного эффекта масштаба кривая устремляется вверх.

Рост производства в долгосрочном периоде, вхождение в отрасль новых фирм могут отразиться на ценах ресурсов. Если отрасль использует неспецифические ресурсы, то цена на ресурс может не подняться. В этом случае издержки остаются неизменными.

Однако в большинстве отраслей дополнительный спрос на ресурс вызывает рост его цены. Бывают отрасли и со снижающимися издержками в долгосрочном периоде. Такое снижение обычно связано с ростом масштабов производства, благодаря которому спрос на ресурсы относительно уменьшается. В этом случае происходит снижение цены ресурса.

Определение цены и объема производства в условиях чистой монополии.

Поскольку фирма-монополист выступает как отрасль, то кривая спроса на весь объем производимого ею товара является и кривой рыночного (отраслевого) спроса. Таким образом, в отличие от совершенной конкуренции, где спрос на товар фирмы абсолютно эластичен и фирма может продавать разные количества товара по одной и той же цене, спрос на продукт монополиста не является абсолютно эластичным. Кривая спроса на его продукцию имеет классический нисходящий вид, причем низкая степень ценовой эластичности спроса на монопольный продукт, порожденная отсутствием товаров-заменителей, будет иметь следствием резко падающий характер этого графика, Нисходящий характер графика спроса означает, что монополист обязан понижать цену производимого товара, чтобы продать дополнительную его единиц. Данный факт скажется на динамике показателей нового и предельного дохода рассматриваемой фирмы Поэтому в отличие от продавца, действующего в условиях совершенной конкуренции, монополист сталкивается с ситуацией, когда его валовой доход имеет сначала положительную динамику (возрастает) а потом, достигнув максимума, начинает падать.

Другим стереотипом выступает мнение, будто монополист всегда стремится ограничивать выпуск продукции. Это также не совсем верно. По мере монополизации отрасли издержки и спрос, как правило, изменяются. На издержки действуют два прямо противоположных фактора – понижающий и повышающий.

Понижающий, так как в результате создания монополии можно полнее использовать положительный эффект от роста масштаба производства (экономия на постоянных издержках, централизация снабжения и сбыта, экономия на маркетинговых операциях и т. д.).

С другой стороны, действует и тенденция к их повышению, связанная с разбуханием и бюрократизацией управленческого аппарата, ослаблением стимулов к инновациям и риску вообще

Ценовая дискриминация.

При определенных условиях для монополии может возникнуть ситуация, которая в условиях конкурентного рынка была бы невозможна. Монополист может назначать за свою продукцию разную цену различным покупателям для максимизации прибыли. Это явление получило название ценовой дискриминации. Ценовая дискриминация возможна при выполнении следующих условий:

1) продавец товара или должен быть чистым монополистом, или контролировать подавляющую часть рынка данного товара;

2) продавец должен быть способен разделить покупателей на разные группы, которые по-разному могут платить за предлагаемый товар, т. е. сегментировать рынок; возможность сегментирования объясняется тем, что для разных сегментов рынка характерен спрос с разной степенью эластичности;

3) первоначальный покупатель данной продукции не может ее продать по более высокой цене другим потребителям, представляющим другой сегмент рынка.

Классический пример ценовой дискриминации — тарифная политика телефонных компаний, когда минута разговора в разное время суток имеет разную стоимость. Потребитель с неэластичным спросом (например, менеджер фирмы) будет платить высокий дневной тариф. Потребитель с высокоэластичным спросом (например, студент или пенсионер) — заплатит низкий тариф вечернего времени. Многообразие тарифных планов, предлагаемых поставщиками сотовой связи, также может быть упомянуто здесь в качестве примера.

Последствия ценовой дискриминации сводятся к следующему: фирма-монополист увеличивает прибыли; при ценовой дискриминации кривая спроса на предлагаемый продукт практически совпадает с графиком предельного дохода, т. е. у фирмы нет антистимулов к снижению объемов производства и продавцы, проводящие политику ценовой дискриминации, увеличивают выпуск данного товара.

Определение цены и объема производства в условиях монополистической конкуренции.

При совершенной конкуренции рынок определяет цену на продукт. Кривая спроса (D) будет совершенно эластичной линией, с которой совпадает кривая предельного дохода (MR).

При монополистической конкуренции фирма определяет цену на продукт. Чтобы увеличить объем продаж фирма понижает цену. Кривая спроса будет нисходящей линией, а кривая предельного дохода будет снижаться больше, чем изменяется цена, тогда кривая MRне будет совпадать с кривой спроса, а пройдет ниже ее.

Как при совершенной конкуренции, так и при монополистической производство следует вести до объема, при котором предельный доход (MR) будет равен предельным издержкам (МС). Это равенство приходится на точку пересечения кривыхMRи МС.

При монополистической конкуренции фирма устанавливает цену так, чтобы можно было реализовать объем производства продукции, соответствующий равенству MR= МС.

Эта цена соответствует точке пересечения кривых предложения продукции, произведенной при условии MR= МС, и спроса.

При совершенной конкуренции минимум средних издержек (minAC) приходится на точку пересечения кривыхMR,MCиAC. Это означает, что в краткосрочном периоде фирма реализует продукт по цене равной минимуму средних издержек и получает нормальную прибыль, которая входит в издержки производства, так как Р = АС.

При монополистической конкуренции точка пересечения кривых предложения и средних издержек находится выше точки соответствующей минимуму АС. Однако фирма устанавливает цену выше средних издержек, которые приходятся на точку пересечения кривых АС и S, что обеспечивает получение экономической прибыли, так как Р> АС.

Олигополистическое ценообразование: различные модели.

Олигополия– это рыночная структура, при которой в реализации какого-либо товара доминируют очень немного продавцов, а появление новых продавцов затруднено или невозможно.

В отрасли присутствуют две или несколько конкурирующих фирм, так что отрасль не является монополизированной.

В отрасли функционирует по крайней мере одна крупная фирма, любое действие которой вызывает ответную реакцию конкурентов, поэтому нельзя считать, что в отрасли наблюдается монополистическая конкуренция.

Существуют следующие разновидности олигополии:

Нескоординированная олигополия– когда фирмы не вступают в контакты между собой, чтобы найти точку равновесия, устраивающую всех участников.

Два возможных действия конкурирующих фирм в ответ на изменение цены:

Следование новым ценам.

При понижении цены одной из фирм или ее повышения остальные фирмы поступают также. При этом отраслевой спрос может увеличится при понижении цены на продукт или уменьшится при повышении цены.

2.В ответ на понижение цены или ее повышение одной из фирм, другие фирмы не производят изменение цены. При этом возникают модель ломанной кривой спроса для фирмы осуществившей изменение цены.

Картель фирм(или сговор) для согласования объема производства, его распределения между участниками и определения общего уровня цены.

Картелеподобная структура(или «игра по правилам») при которой фирмы делают свое поведение понятным для конкурентов, что облегчает достижение равновесия и получение олигополистической прибыли.

При картелеподобной структуре:

Фирмы стремятся избежать юридической ответственности.вытекающей из антимонопольного законодательства.

Фирмы стремятся уменьшить риск потерь из-за нескоординированных действий конкурентов.

Применяется модель «лидерства в ценах», когда все фирмы ориентируется на самую крупную фирму, чтобы цена устраивала всех.

Спрос на экономические ресурсы в условиях совершенной и несовершенной конкуренции.

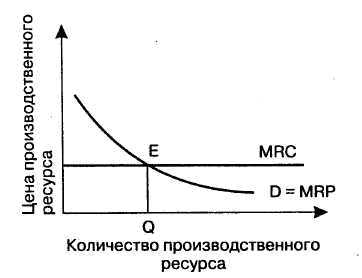

Спрос фирмы на производственные ресурсы в условиях совершенной конкуренции показывает кривая, которая изображает, как изменяется объем необходимых фирме ресурсов ,при изменении цен на них и неизменных заданных прочих факторах, влияющих на спрос.

Кривая спроса фирмы на ресурсы в условиях совершенной конкуренции совпадает с кривой предельной доходности производственного ресурса. Это объясняется тем, что цены на продукт и предельный доход равны. Кривая спроса на ресурс, так же как и кривая спроса на производимую продукцию, имеет нисходящий наклон, который обусловлен действием закона убывающей предельной производительности. Нисходящий наклон кривой спроса на производственные ресурсы всегда вызывает ее пересечение с кривой предельных издержек, а точка пересечения указывает на оптимальный объем применяемого фирмой ресурса (рис. 35.1).

МРС = изменения в потреблении /изменения в доходе

Предельный продукт в денежном выражении (MRP) представляет собой изменение суммарной выручки (TR) фирмы за счет производства и реализации единиц товара, выпушенных при использовании каждой дополнительной единицы данного ресурса:

Оптимальное сочетание ресурсов. Правило наименьших издержек. Правило максимизации прибыли.

Оптимальное сочетание ресурсов производства

Издержки минимизируются, когда одна денежная единица вложений в разные факторы производства обеспечит равнозначный прирост продукции. Иначе говоря,

MPL/PL = MPK/PK

где L — труд; K — капитал.

Если, например, на рубль, вложенный в рабочую силу, может быть получен больший прирост продукции, чем на рубль, вложенный в капитал, следует использовать больше труда и меньше капитала до тех пор, пока вложения в оба ресурса не будут в равной степени производительными.

Приведенную формулу можно записать в несколько ином виде:

MPL /MPK = PL / PK

Может оказаться, что несколько комбинаций ресурсов позволяют минимизировать издержки в равной степени. В этом случае необходимо ввести дополнительные критерии выбора. Это может быть критерий заданного выпуска продукции. В таком случае фирма выбирает из равновеликих издержек комбинаций ресурсов ту, которая обеспечивает требуемый выпуск продукции. Другим важным критерием является максимизация прибыли. Для отдельно взятого ресурса справедливо, что прибыль максимизируется, когда предельный доход от факторов производства равен цене этого фактора. Этот же подход применим и при множестве используемых факторов: наращивать применение каждого ресурса следует до тех пор, пока предельный доход от фактора не станет равен его цене:

MRPL= PL ,

MRPK= PK

Правило наименьших издержек – это условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу (одинаковый предельный продукт):

где MRPi — предельный продукт i-того фактора в денежном выражении;

Рi — цена i-того фактора.

Это правило обеспечивает равновесие положения производителя. Когда отдача всех факторов одинакова, задача их перераспределения отпадает, т.к. уже нет ресурсов, которые приносят больший доход по сравнению с другими.

Предельная производительность ресурса является мерой его вклада в производство благ. Этот вклад зависит не только от его свойств, но и от тех пропорций, которые существуют между ним и другими ресурсами.

В какой степени нужен тот или иной ресурс в производстве? Чем определяется степень его использования? Прежде всего, разницей между доходом, который он приносит, и издержками, связанными с его использованием. Рациональный производитель стремится максимизировать эту разность.

При совершенной конкуренции цены благ и цены ресурсов являются заданными. Отсюда можно сделать вывод, что предельная производительность какого-либо ресурса в денежном выражении будет иметь ту же динамику изменения, что и предельная производительность в натуральном выражении, т.к., чтобы получить первую, нужно вторую умножить на постоянную цену. Ресурс поэтому будет находить применение в производстве до тех пор, пока его предельная производительность в денежном выражении будет не ниже его цены:

MRP1 ≥ Р1.

Правило максимизации прибыли на конкурентных рынках означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам, или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равен его цене:

MRPi = Рi.

Расчет ВВП по расходам.

studfiles.net

Издержки в краткосрочном периоде

В процессе производства товаров и услуг затрачивается живой и прошлый труд. При этом каждая фирма стремится получить возможно большую прибыль от своей деятельности. Для этого у каждой фирмы есть два пути: постараться продать свой товар по возможно более высокой цене или попробовать сократить свои затраты на производство продукции, т.е. издержки производства.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают краткосрочные и долгосрочные периоды в деятельности фирмы.

Краткосрочный – это временный интервал, на протяжении которого невозможно изменить размеры производственного предприятия, принадлежащего фирме, т.е. количество постоянных затрат, осуществляемых этой фирмой. На протяжении краткосрочного временного интервала изменения в объемах выпуска продукции могут проистекать исключительно от изменения объемов переменных затрат. Влиять на ход и результативность производства она может лишь путем изменения интенсивности использования своих мощностей.

В этот период фирма может оперативно изменять свои переменные факторы – количество труда, сырья, вспомогательных материалов, топлива.

В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других изменяется. Издержки в этом периоде подразделяются на постоянные и переменные.

Это связанно с тем, что обеспечение постоянных затрат определяют постоянные издержки.

Постоянные издержки

Постоянные издержки получили свое название в силу своей природы неизменности и независимости от изменения объема производства.

Однако они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1).

Рис. 1. Постоянные издержки

К постоянным издержкам относят: 1) затраты на оплату труда управленческого персонала; 2) рентные платежи; 3) страховые взносы; 4) отчисления на амортизацию зданий и оборудования.

Переменные издержки

Помимо постоянных затрат, фирмы несут также переменные затраты (рис. 2.). Переменные затраты могут быстро подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие – переменными.

Рис 2. Переменные затраты

24.Краткосрочные производственные издержки.

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяетсязаконом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

25.Издержки производства в долгосрочном периоде.

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки — это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

Выводы

1. Издержки производства делятся на явные и неявные (альтернативные). Явные представляют собой денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они также называются бухгалтерскими издержками.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание их факторов производства.

2. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств и др.

3. В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат.

studfiles.net

Постоянные издержки

Постоянные издержки (fixed cost) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 6—7).

Отложим на оси абсцисс количество выпускаемой продукции, ана оси ординат — издержки.

Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс.

Она обычно обозначается FС.

Поскольку с увеличением объёма производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 6—8).

Средние постоянные издержки обозначаются АFС (Average Fixed Cost):

(6.5)

AFC = FC/Q,где Q – объем производства.

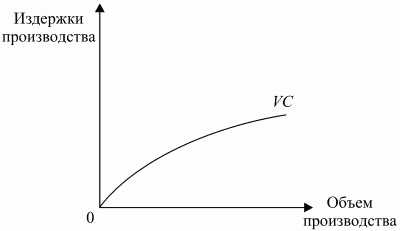

Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства.

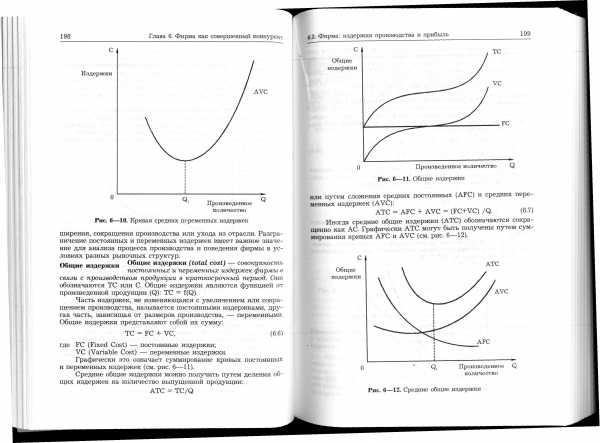

Переменные издержки

Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VС.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции.

В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция (см. рис. 6—9).

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек.

Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние переменные издержки АVС (Average Variable Cost) определяются путем деления переменных издержек на объём продукции: АVС = VС/Q.

Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия (см. рис. 6—10).

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли.

Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

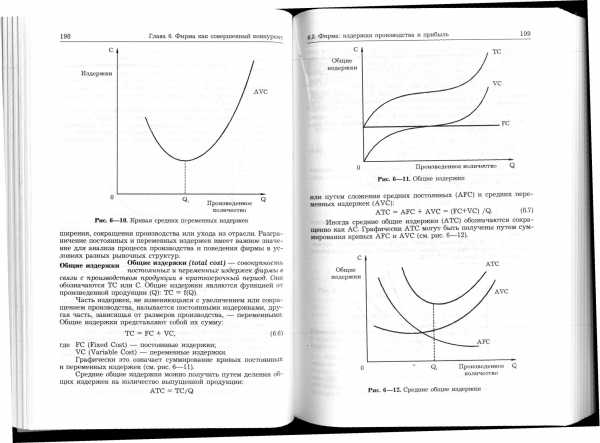

Общие издержки

Общие издержки (total cost) — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период.

Они обозначаются ТС или С.

Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

(6.6)

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, — переменными.Общие издержки представляют собой их сумму:

ТС = FС + VС,

где FС (Fixed Cost) — постоянные издержки;

VС (Variable Cost) — переменные издержки.

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 6—11).

Средние общие издержки можно получить путём деления общих издержек на количество выпущенной продукции:

АТС = ТС/Q

(6.7)

или путем сложения средних постоянных (АFС) и средних переменных издержек (АVС):АТС = АFС + АVС = (FС+VC) /Q.

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС.

Графически АТС могут быть получены путем суммирования кривых АFС и АVС (см. рис. 6—12).

Понятие средних общих издержек имеет важное значение для теории фирмы.

Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Прибыль, как уже отмечалось, определяется как разность между общей выручкой ТR (Total Revenue) и общими издержками ТС (Total Cost).

Эта разница позволяет выбрать правильную стратегию и тактику в деятельности фирмы.

studfiles.net

ПОСТОЯННЫЕ ИЗДЕРЖКИ — это… Что такое ПОСТОЯННЫЕ ИЗДЕРЖКИ?

- ПОСТОЯННЫЕ ИЗДЕРЖКИ

- ПОСТОЯННЫЕ ИЗДЕРЖКИ

(fixed cost) Часть валовых издержек, которая не зависит от текущего объема производства. К постоянным относятся управленческие расходы и затраты на охрану предприятия. Постоянные издержки в краткосрочной перспективе не оказывают влияния на обеспечивающий максимальную прибыль объем производства, однако в долгосрочной перспективе фирма, которая не в состоянии покрывать свои постоянные затраты, неизбежно окажется неплатежеспособной и прекратит свое существование.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ПОСТОЯННАЯ ЭЛАСТИЧНОСТЬ ЗАМЕЩЕНИЯ

- ПОСТОЯННЫЕ ПРОИЗВОДСТВЕННЫЕ ФАКТОРЫ

Смотреть что такое «ПОСТОЯННЫЕ ИЗДЕРЖКИ» в других словарях:

ПОСТОЯННЫЕ ИЗДЕРЖКИ — (fixed costs) См.: накладные расходы (overhead costs). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

Постоянные издержки — FIXED COSTS Издержки, величина которых не зависит от объема производимой продукции в краткосрочном периоде. Это арендные платежи, амортизационные отчисления, проценты по кредитам и другие издержки, которые приходится возмещать в любом случае.… … Словарь-справочник по экономике

Постоянные издержки — Издержки, общий объем которых фиксируется на данный период времени для данного уровня производства … Инвестиционный словарь

Постоянные издержки — издержки, размер которых не зависит от объема производства … Экономика: глоссарий

Постоянные издержки — Постоянные затраты (англ. total fixed costs[1]) элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты … Википедия

постоянные издержки производства — расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это… … Словарь экономических терминов

СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ — (average fixed cost) Средние постоянные издержки за определенный период времени, понесенные центром издержек (cost centre). На первый взгляд кажется, что здесь есть противоречие: если издержки постоянные, они не меняются и, следовательно, не… … Словарь бизнес-терминов

условно постоянные издержки — условно постоянные затраты Зависимость этих издержек от объемов производства имеет ступенчатый характер (например, расходы по хранению материалов и готовой продукции). [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика Синонимы условно… … Справочник технического переводчика

Издержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

постоянные затраты — непеременные затраты Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде. Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика

dic.academic.ru

Переменные издержки производства. Виды издержек производства. Постоянные и переменные издержки :: BusinessMan.ru

Целью деятельности большинства субъектов хозяйствования является получение прибыли от продажи товаров и предоставления услуг. Однако, для того чтобы продать продукт, сначала его необходимо приобрести у другого предприятия или произвести самостоятельно. В обоих случаях дело не обходится без затрат.

Издержки – это стоимость потребленных средств в процессе производства (в частности, материалов, сырья, труда работников и т. д.). Другими словами, это все экономические ресурсы, которые были использованы для выпуска определенных благ, выраженные в едином денежном эквиваленте.

Затраты, которые формируют стоимость конечного продукта, оказанных услуг или выполненных работ в определенном периоде и могут быть достоверно оценены, составляют издержки производства.

Классификация издержек

Растущая убыточность субъектов хозяйствования различных отраслей говорит о необходимости повышения эффективности менеджмента затрат. Для рационального управления ими издержки предприятия классифицируют по различным признакам.

Каждый производитель ввиду ограниченности ресурсов в процессе своей деятельности сталкивается с необходимостью сравнивать несколько альтернатив и останавливаться на одной из них. Такой выбор – постоянный. Издержки при этом играют ключевую роль в решении данной задачи. Они позволяют оценить стоимость производства той или иной продукции. Во внимание принимается та часть издержек, величина которых зависит от определенного варианта. Данные затраты называются релевантными. Именно их берет во внимание руководство для принятия оптимального решения. В отличие от них, нерелевантные затраты не зависят от выбранной альтернативы и будут понесены предприятием в любом случае.

В управленческом учете также выделяют безвозвратные издержки. На их величину не может повлиять ни одно из принятых решений.

С целью эффективного менеджмента рассчитывают приростные и маржинальные затраты. Первые предприятие несет при выпуске незапланированной партии продукции. Издержки, которые предприятие несет при производстве одной дополнительной единицы продукции, называются маржинальными.

Затраты предприятия планируются с учетом предполагаемых объемов производства, норм и лимитов. Они относятся к плановой себестоимости продукции. Однако существуют и непланируемые издержки, которые возникают по факту. Примером может быть брак.

В зависимости от того, меняется ли сумма понесенных затрат с объемами выпуска, их классифицируют на постоянные и переменные издержки производства.

Постоянные затраты

Особенность первых заключается в том, что они не меняются за короткий период времени. Если предприятие решает увеличить или, напротив, сократить выпуск продукции, такие затраты остаются на прежнем уровне. Постоянные издержки – это плата за аренду производственных помещений, складов, торговых точек; зарплата сотрудников административного звена; расходы на содержание зданий, в частности на коммунальные услуги. Однако необходимо учитывать, что лишь размер общих затрат на весь выпуск — постоянный. Издержки, рассчитанные на единицу продукции, будут уменьшаться прямо пропорционально росту объемов производства. Это закономерность.

Переменные издержки производства

Как только субъект хозяйствования начинает производить продукцию, возникают переменные затраты. Их основную долю формирует использованный оборотный капитал. В то время как постоянные издержки остаются для предприятия относительно стабильными, переменные напрямую зависят от объемов выпуска. Чем больше объемы производства – тем, соответственно, и выше издержки.

Состав переменных затрат

Переменные издержки производства включают затраты на материалы и сырье. В ходе их планирования для расчета используются нормативы расхода материалов относительно единицы готового продукта.

Следующей статьей переменных издержек являются затраты на оплату труда. К ним относят зарплату основного персонала, занятого в производстве, вспомогательных сотрудников, мастеров, технологов, а также обслуживающего персонала (грузчиков, уборщиц). Кроме основной зарплаты, здесь учитываются премии, компенсационные и стимулирующие суммы, а также оплата труда работников, которые не состоят в основном штате.

Помимо материалов и сырья, большинство субъектов хозяйствования несут затраты на закупку вспомогательных материалов, полуфабрикатов, запасных частей, комплектующих и топлива, без которых в большинстве случаев невозможен процесс производства.

Классификация переменных затрат

Как было отмечено ранее, величина переменных затрат зависит от объемов выпускаемой продукции. Однако не всегда данные показатели меняются в равных пропорциях. По характеру зависимости издержек от количества производимой продукции их классифицируют на прогрессивные, дигрессивные и пропорциональные.

По способу включения переменных издержек в себестоимость продукции их подразделяют на прямые и косвенные. Если первые сразу же переносятся на стоимость выпущенного блага, то последние распределяются между различными видами продукции. Для этого выбирается база распределения. Ею может служить стоимость сырья или зарплата основных работников. Косвенные издержки производства представлены административно-управленческими расходами, затратами на повышение квалификации сотрудников, на социальную сферу и инфраструктуру производства.

Для эффективного управления рассчитывают общие и средние переменные издержки производства. Для определения последнего показателя общая сумма затрат делится на количество выпущенной продукции.

Валовые производственные издержки предприятия

Для того чтобы оценить рентабельность производства той или иной продукции, предприятию необходимо рассчитать валовые (общие) затраты. В кратковременном периоде их формирует совокупность переменных и постоянных издержек. Если по некоторым обстоятельствам предприятие не выпускает продукцию, то валовые издержки равны постоянным. По мере наращивания объемов производства в ходе хозяйственной деятельности общие затраты увеличиваются на сумму переменных в зависимости от количества изготавливаемой продукции.

Условно-переменные издержки

Стоит отметить, что на практике переменные издержки производства чаще всего включают постоянные составляющие. Поэтому корректнее говорить об условно-переменных затратах. Такие издержки хоть и зависят от объемов производства продукции, но при их увеличении или уменьшении меняются не прямо пропорционально, а скачкообразно.

Для того чтобы описать характер влияния количества выпускаемых благ на переменные затраты, используют коэффициент реагирования. Его рассчитывают путем деления темпов роста переменных издержек на темпы роста объемов производства. Последние характеризуют деловую активность предприятия. Коэффициент реагирования издержек ввел немецкий ученый К. Меллерович. Если же переменные затраты меняются пропорционально выпускаемым объемам продукции, данный показатель равен единице.

Особенности учета переменных издержек

Важным элементом построения учета производственных издержек является обоснованное установление его объектов.

Объект затрат – это выпущенная продукция, оказанные услуги, выполненные работы или отдельные виды деятельности предприятия, которые требуют определения связанных с ними издержек.

Учет переменных издержек производства ведется с целью своевременного и правильного отражения фактических затрат на выпуск по соответствующим статьям калькуляции, а также для выявления резервов экономии и предупреждения перерасхода материалов и непроизводственных потерь. Кроме того, он предоставляет информацию, необходимую для оперативного контроля на предприятии.

Отображение затрат в бухгалтерских счетах

Для учета издержек производства отведен счет 20. На нем обобщается информация об издержках, которые несет объект хозяйствования при выпуске продукции, предоставлении услуг и выполнении работ, которые являются основной целью его деятельности. Так, на данном счету производится учет затрат на выпуск сельскохозяйственной, а также промышленной продукции, выполнение монтажных и строительных, проектно-изыскательских, геологоразведочных, конструкционных, исследовательских и других видов работ.

По дебету 20 счета отображаются прямые издержки основных и вспомогательных производств, с которыми связана основная деятельность предприятия, косвенные расходы на их обслуживание и управление, а также брак.

На «Основное производство» списываются издержки с кредита счетов, на которых учитываются запасы и материалы, расчеты с работниками по заработной плате и т. д.

Издержки вспомогательных производств на 20 счет списываются с кредита 23 счета, издержки на управление и обслуживание – с 25, потери от забракованной продукции – с кредита 28.

По кредиту 20 счета отображается фактическая себестоимость выпущенной продукции, оказанных услуг и завершенных работ. Данные суммы списываются на дебет счетов по учету готовой продукции (43), продаж (90) и другие. Сальдо по 20 счету на конец месяца характеризует незавершенное производство.

Аналитический учет издержек

Для ведения аналитического учета на субресурсах 20 счета отображаются затраты предприятия и выпускаемая продукция по их видам. Если субъект хозяйствования производит ограниченный ассортимент, то аналитический учет также может осуществляться по отдельным подразделениям или цехам. В данном случае к счетам, предназначенным для учета произведенных товаров и услуг, субресурсы 2 и 3 порядков также не открываются.

Себестоимость производства продукции

Важной функцией бухгалтерского учета затрат является калькуляция себестоимости продукции. Для различных целей используются разные виды себестоимости. Так, в финансовом учете рассчитывают:

- производственную себестоимость;

- себестоимость реализованных товаров;

- полную себестоимость.

В производственную себестоимость продукции включаются и постоянные, и переменные издержки производства. Данный показатель характеризует ту сумму затрат, которую предприятие понесло для выпуска продукции. Если к нему прибавить издержки на упаковку товара, рекламу, доставку и прочие реализационные расходы, получим полную себестоимость.

Для расчета себестоимости одного выпущенного блага берутся как постоянные, так и переменные издержки на единицу продукции. В их состав входят затраты на производственные материалы, на топливо, транспортировку продукции внутри предприятия, заработную плату, амортизацию, содержание и ремонт необоротных фондов, а также прочие издержки.

Прямые и косвенные переменные затраты

При расчете себестоимости продукции переменные затраты целесообразно подразделять на прямые и косвенные. Первые включают в стоимость конкретной продукции по данным первичного учета. Вторые нецелесообразно прямо относить на конечный продукт производства в силу его технологических особенностей. К прямым переменным издержкам принадлежат расходы на материалы и сырье, топливо и зарплату рабочих; к косвенным – затраты на сырье, используемое в комплексе производств.

Роль переменных издержек в управлении субъектом хозяйствования

Главная цель учета переменных издержек производства – эффективное управление деятельностью организации. Для того чтобы рационализировать деятельность предприятия и получить максимальную прибыль, менеджеры анализируют затраты на производство продукции, объемы выпуска, а также прибыль, которую субъект хозяйствования может получить в результате реализации полученных благ.

На основе этого принимается решение о расширении производства. В случае если такое сможет улучшить финансовый результат хозяйственной деятельности организации, определяется оптимальная структура выпускаемой продукции, а также устанавливаются цены на товары. Для того чтобы руководство могло определить, какое количество продукции стоит изготавливать для того, чтобы прибыль была максимальной, необходимо знать, как будут меняться переменные издержки производства с увеличением выпускаемых объемов.

На практике поведение переменных издержек обуславливает закон убывающей отдачи. Это значит, что увеличение количества производимой продукции до определенного момента приводит к меньшему росту переменных затрат на производство каждой следующей единицы. Следовательно, пока сохраняется такая тенденция, предприятию целесообразно наращивать объемы выпускаемых благ. Но как только предельная производительность падает, выпуск дополнительной продукции требует все больше ресурсов, и увеличение его объемов становится нерациональным.

Для эффективного управления руководству важно знать не только валовые затраты, но и их величину на единицу продукции. Данный показатель можно сравнить с ценой на товар для определения конечного финансового результата – прибыли или убытка. Тем не менее, стоит отметить, что определенные факторы, в частности нестабильность рыночной экономики, а также возможность брака, не дают точно спланировать величину издержек и доходов производства.

businessman.ru

ПОСТОЯННЫЕ ИЗДЕРЖКИ — это… Что такое ПОСТОЯННЫЕ ИЗДЕРЖКИ?

- ПОСТОЯННЫЕ ИЗДЕРЖКИ

-

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998.

- ПОСТОЯННЫЕ БЛАНКИ

- ПОСЫЛОЧНАЯ КОМПАНИЯ/ ПРЕДПРИЯТИЕ, ВЫПОЛНЯЮЩЕЕ ЗАКАЗЫ ПОКУПАТЕЛЕЙ ПО ПОЧТЕ

Смотреть что такое «ПОСТОЯННЫЕ ИЗДЕРЖКИ» в других словарях:

ПОСТОЯННЫЕ ИЗДЕРЖКИ — (fixed cost) Часть валовых издержек, которая не зависит от текущего объема производства. К постоянным относятся управленческие расходы и затраты на охрану предприятия. Постоянные издержки в краткосрочной перспективе не оказывают влияния на… … Экономический словарь

Постоянные издержки — FIXED COSTS Издержки, величина которых не зависит от объема производимой продукции в краткосрочном периоде. Это арендные платежи, амортизационные отчисления, проценты по кредитам и другие издержки, которые приходится возмещать в любом случае.… … Словарь-справочник по экономике

Постоянные издержки — Издержки, общий объем которых фиксируется на данный период времени для данного уровня производства … Инвестиционный словарь

Постоянные издержки — издержки, размер которых не зависит от объема производства … Экономика: глоссарий

Постоянные издержки — Постоянные затраты (англ. total fixed costs[1]) элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты … Википедия

постоянные издержки производства — расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это… … Словарь экономических терминов

СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ — (average fixed cost) Средние постоянные издержки за определенный период времени, понесенные центром издержек (cost centre). На первый взгляд кажется, что здесь есть противоречие: если издержки постоянные, они не меняются и, следовательно, не… … Словарь бизнес-терминов

условно постоянные издержки — условно постоянные затраты Зависимость этих издержек от объемов производства имеет ступенчатый характер (например, расходы по хранению материалов и готовой продукции). [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика Синонимы условно… … Справочник технического переводчика

Издержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

постоянные затраты — непеременные затраты Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде. Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика

dic.academic.ru